Lo que implica para PR el nuevo impuesto mínimo mundial de 15%

La isla enfrenta una doble amenaza en el próximo año, la eliminación del impuesto a las foráneas y la entrada en vigor de un nuevo impuesto mínimo mundial.

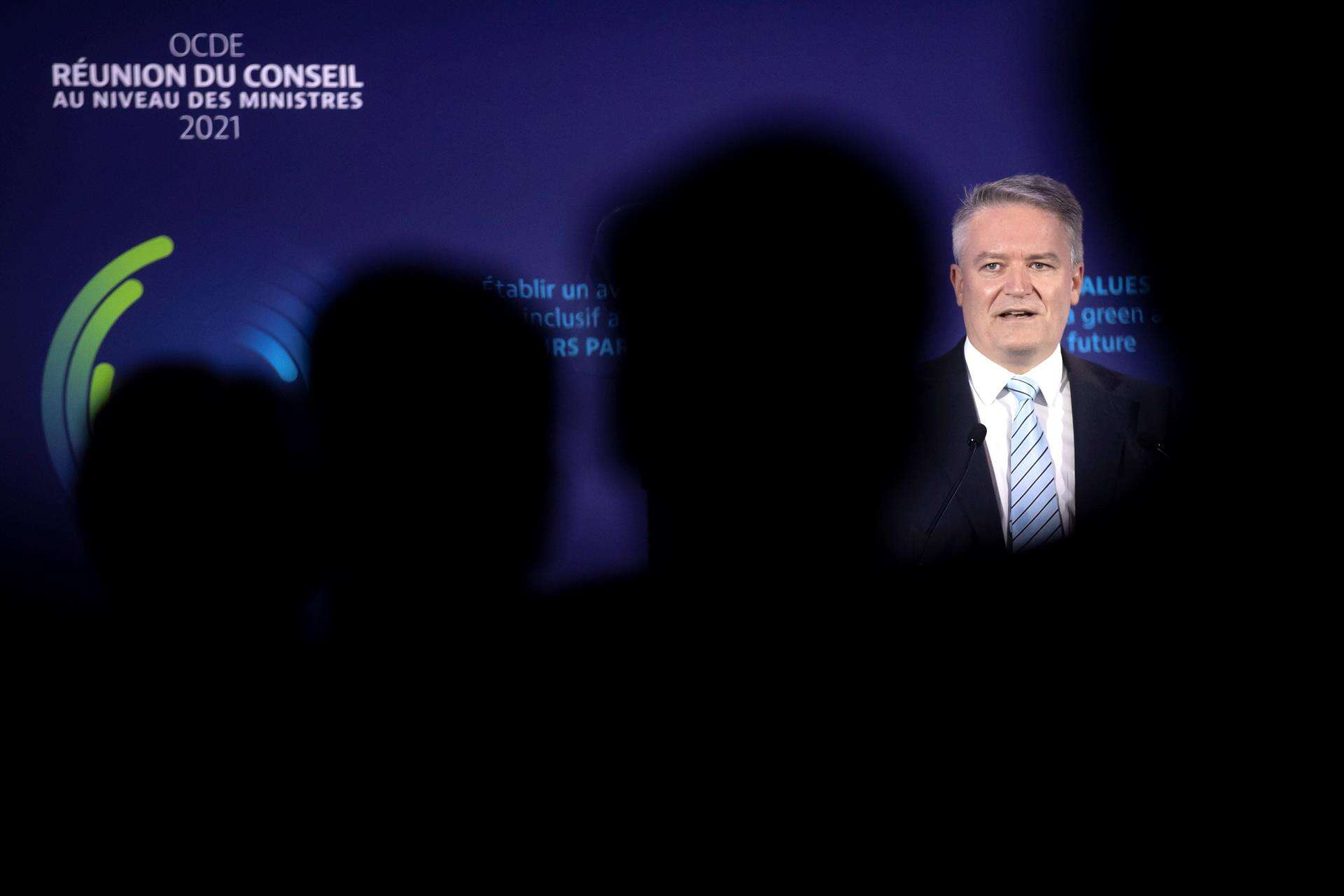

El mundo aprobó el viernes, mediante la Organización para la Cooperación y el Desarrollo Económico (OCDE), un nuevo esquema de impuestos internacionales que se presenta como un paso histórico hacia la nivelación de la competitivad entre países y la eliminación de las estrategias de evasión de impuestos basadas en establecer las sedes corporativas en los países que más bajas tasas contributivas ofrecían.

1) después de que la compañía pague el 10% de los impuestos en su país sede, tendrá que distribuir un máximo del 15% de su responsabilidad contributiva entre todos los demás países donde tienen operaciones; con esto se busca que los nuevos imperios digitales como Amazon, Google y Facebook, beneficien con sus impuestos a todos los países donde hacen negocio pero en los que, por la naturaleza digital de su negocio, no necesariamente tienen gran presencia física o numerosas plantillas de empleados; y

2) se establece un impuesto mínimo de 15% que pagarán todas las compañías con ingresos de más de $866 millones anuales, sin importar dónde esté su sede; con esto se busca eliminar que los países compitan en una carrera de quién le ofrece menos impuestos a las empresas multinacionales.

Con el primer pilar, las 100 compañías más rentables del mundo tendrían que redistribuir unos $125,000 millones de sus países sede a los otros países en los que operan. Con el segundo pilar, se espera recaudar $150,000 millones en impuestos nuevos alrededor del globo.

Es el segundo el que resulta problemático para Puerto Rico porque, desde incluso antes de la creación del Estado Libre Asociado, la actividad industrial del país, lo que es el principal motor de nuestra economía, se basa en ofrecer tasas contributivas reducidas para que las empresas se localicen aquí aprovechándose de que, bajo el esquema del gobierno federal, a la isla se le trata como un sistema contributivo separado y aparte del gobierno federal.

«En lugar de competir en cuanto a nuestra capacidad de ofrecer bajas tasas impositivas para las corporaciones, Estados Unidos competirá a partir de ahora en cuanto a los conocimientos de nuestros trabajadores y nuestra capacidad de innovar, que es una carrera que podemos ganar», fue como lo presentó la secretaria del Tesoro federal, Janet Yellen.

El establecimiento de una tasa contributiva mínima que es casi tres veces menos que lo que actualmente pagan las multinacionales con sede en la isla llega para complicar otro problema que ya tenía el gobierno, que es la determinación del Tesoro federal de eliminar el beneficio que tenían las empresas de reclamar como un crédito contributivo allá la tasa de 4% que pagan aquí.

Ese 4%, viabilizado en la Ley 154, representa la fuente de ingreso más grande del Gobierno de Puerto Rico. Aunque ya no son los $2,000 millones que representaron en su momento pico, todavía son unos $1,400 a $1,600 millones anuales para el fisco.

De hoy al 2023, entonces, Puerto Rico debe estar sin el beneficio del 4% y sin la posibilidad de ofrecer a empresas multinacionales una tasa contributiva menor al 15%.

Sin embargo, el secretario de Hacienda, Francisco Parés Alicea, se mostró esperanzado en que Estados Unidos “no va a dejar desprovisto a los territorios”, en referencia a que el Congreso discute varias alternativas para implementar el mandato de 15% mínimo de una manera que no afecte a sus gobiernos internos, estados y territorios.

El senador demócrata Bob Menéndez y el republicano Roger Wicker son los dos que han planteado alternativas para disminuir el impacto de estos cambios en los territorios. Lo que han propuesto se basa en créditos contributivos sobre salarios de empleos creados en la isla e inversiones tangibles, pero esto no representaría todavía igualar lo que se pierde con la eliminación del 4%.

Otra alternativa es el impuesto sobre ingreso global intangible de baja tributación (GILTI en inglés), que la Administración Trump impuso a la isla en 2017 y que representa a las empresas un pago de 10.5% adicional al 4% de la Ley 154. Con el acuerdo global, este impuesto subiría al 15%, pero una alternativa sería que las empresas paguen el 15% al gobierno de Puerto Rico y que la cantidad total pagada se le reconozca como un crédito en sus contribuciones federales, un tratamiento similar al del 4%.

Parés Alicea reconoció, sin embargo, que aún logrando ese tratamiento, el mejor escenario es compensar la pérdida de lo que se recogía con el 4%, y no triplicar los ingresos al gobierno, porque el GILTI y el impuesto de la Ley 154 se basan en conceptos distintos de ingresos y el del 4% representa una base contributiva más grande que lo que representa la base contributiva de la que se cobra el GILTI.

“El GILTI se cobra sobre una base menor que la de Ley 154”, confirmó el Secretario, a la vez que afirmó también que “entendemos que con los cambios al menos vamos a cumplir con la métrica del Plan Fiscal” que ya, de por sí, tomaba en cuenta la reducción en los ingresos bajo la Ley 154.

Parés Alicea aseguró que las empresas multinacionales radicadas en Puerto Rico a las que le aplicaría el nuevo esquema mundial todavía no le han indicado qué decisiones tomarán sobre sus operaciones en la isla bajo el nuevo escenario.

La forma en que se están moviendo ambos temas, el impuesto mundial y la salida del impuesto bajo la Ley 154, tienen el año contributivo 2023 como el punto en que se cruzan ambos, por lo que incluso, una tardanza en la implementación de las alternativas puede atrapar a la isla expuesta a recibir el impacto completo de los cambios, sin un esquema de nivelación o compensación.

La hoja de ruta para el acuerdo mundial incluye un debate en la cumbre del G20 a celebrarse en Roma el 30 y 31 de octubre, la ratificación de un convenio multilateral que permita aplicar el pilar 1 y un modelo de legislación que los países pueden usar para el pilar 2.

Lo Último

Industria de telecomunicaciones afirma que ya está preparada la temporada de huracanes

Donativos a organizaciones sin fines de lucro aumentaron 136.5% en ocho años

Opiniones

Opinión y Comentarios

Popular ahora

Bienvenido a Noticel

Empieza a crear una cuenta

Verificación de cuenta

Te enviaremos un correo electrónico con un enlace para verificar tu cuenta. Si no lo ves, revisa tu carpeta de correo no deseado y confirma que tienes una cuenta vinculada a ese correo.

Has olvidado tu contraseña

Introduce el correo electrónico de tu cuenta y te enviaremos un enlace para restablecer la contraseña.

Has olvidado tu contraseña

Le hemos enviado un correo electrónico a {{ email }} con un enlace para restablecer su contraseña. Si no lo ve, revise su carpeta de correo no deseado y confírmeme que tiene una cuenta vinculada a ese correo electrónico.

Personaliza tu feed

Verifica que tu dirección de correo electrónico sea correcta. Una vez completado el cambio, utiliza este correo electrónico para iniciar sesión y administrar tu perfil.

Elige tus temas

- Deportes

- Economía

- El Tiempo

- Entretenimiento

- Más

- Noticias

- Opiniones

- Última Hora

- Vida y Bienestar

- Videos y Fotos

Comentarios {{ comments_count }}

Añadir comentario{{ child.content }}